Azt már megszokhattuk, hogy a minimálbér és a garantált bérminimum összege évről évre emelkedik. A 2021-es minimálbér elfogadásának folyamata azonban a korábbi évektől eltérően folyt: egyrészt – bár a KSH adatai alapján a bérdinamika 2020-ban sem csökkent – a koronavírus gazdasági hatásaira (is) tekintettel egy óvatosabb emelés született: a minimálbér 4 százalékkal, a garantált bérminimum pedig 3,8 százalékkal növekszik. Másrészt, a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 20/2021. (I. 28.) Kormányrendelet (továbbiakban: Kormányrendelet) 2021. január 28-án került kihirdetésre, és az csak 2021. február 1-jével lép hatályba és az először márciusban, a februári bér kifizetésekor lesz érezhető.

Azt már megszokhattuk, hogy a minimálbér és a garantált bérminimum összege évről évre emelkedik. A 2021-es minimálbér elfogadásának folyamata azonban a korábbi évektől eltérően folyt: egyrészt – bár a KSH adatai alapján a bérdinamika 2020-ban sem csökkent – a koronavírus gazdasági hatásaira (is) tekintettel egy óvatosabb emelés született: a minimálbér 4 százalékkal, a garantált bérminimum pedig 3,8 százalékkal növekszik. Másrészt, a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 20/2021. (I. 28.) Kormányrendelet (továbbiakban: Kormányrendelet) 2021. január 28-án került kihirdetésre, és az csak 2021. február 1-jével lép hatályba és az először márciusban, a februári bér kifizetésekor lesz érezhető.

Az évközi változtatás miatt kiemelt jelentősége van annak, hogy az egyes jogszabályok a minimálbér tárgyév elején vagy az évközbeni változásokat lekövetve tárgyhó elején érvényes összegét rendelik figyelembe venni.

A Pénzügyminisztérium, illetve az adóhatóság által közzétett tájékoztatások alapján ugyanakkor lehetőség lesz egyes kedvezmények, illetve adókötelezettségek esetében visszamenőlegesen, 2021. január 1-jétől a kedvezőbb összeg figyelembe vételére.

Az alábbiakban a minimálbér emeléssel kapcsolatos főbb közvetlen és közvetett hatásokat tekintjük át, különös tekintettel azok összegszerűségére, illetve az évközbeni változtatás alkalmazására.

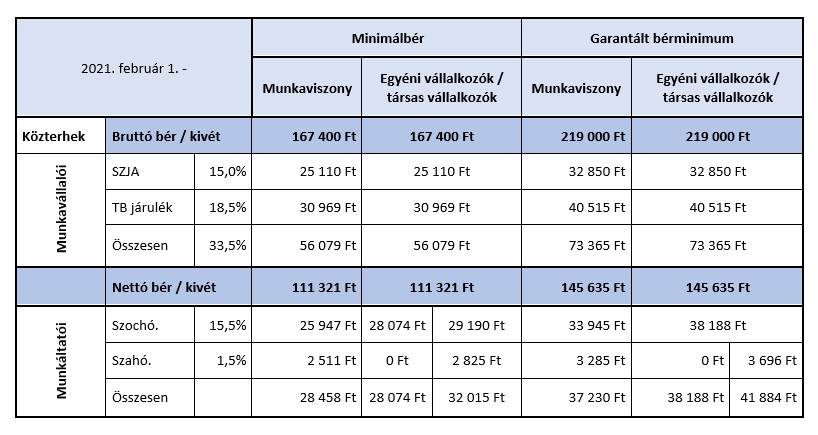

- Minimálbér és garantált bérminimum

2021. február 1-jétől főszabályként – a teljes munkaidő teljesítése esetén havibér alkalmazásakor- kötelező legkisebb munkabér (minimálbér) összege bruttó 167 400 Ft, garantált bérminimumé pedig bruttó 219 000 Ft. A Kormányrendelet részletesen tartalmazza a heti-, napi- és órabérre, illetve a részmunkaidőre vonatkozó összegeket is ennek megfelelően.

Itt is érdemes megjegyezni, hogy a garantált bérminimum alkalmazásának feltétele, hogy a munkakör betöltése középiskolai végzettséghez, illetőleg középfokú szakképesítéshez legyen kötve és az adott munkavállaló rendelkezzen ezekkel a feltételekkel.

- Adókedvezmények

A személyi kedvezmény – amely több, mint 100 ezer embert érint – 2021. január 1-jétől adóalap kedvezménnyé alakult, és az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény mértéke a minimálbér összege alapján kerül megállapításra (és elszámolásra) jogosultsági hónaponként, főszabályként a január 1-jén hatályban lévő minimálbér összege alapján. A pénzügyminisztérium azonban megerősítette, hogy az adókedvezmény számítása során már januártól alkalmazható a négy százalékkal megemelt összeg, így az már januártól 8.050 forintról 8.370 forintra nőtt.

Hasonlóképp a három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezmény is már januárban a megemelt, 167 400 forint összegű minimálbérig vehető igénybe.

- Vállalkozások

A minimálbér emelkedése egyéb ellátásokat és kötelezettségeket is érint, a teljesség igénye nélkül röviden áttekintjük e változásokat is cikkünkben.

Egyéni vállalkozó és társas vállalkozó esetén a minimum társadalombiztosítási járulékfizetés (18,5 százalék) számításának alapja a tárgyhó első napján érvényes minimálbér/garantált bérminimum 100 százaléka. Így a társadalombiztosítási járulék fizetendő összege minimálbér után 30 969 Ft, garantált bérminimum után pedig 40 515 Ft.

Ugyancsak, egyéni vállalkozó és társas vállalkozók esetén a 15,5% mértékű szociális hozzájárulási adó és a – társas vállalkozók esetén – 1,5% mértékű szakképzési hozzájárulás számításának alapja a tárgyhó első napján érvényes minimálbér/garantált bérminimum 112,5 %-a.

A Pénzügyminisztérium és az adóhatóság egyöntetű álláspontja szerint, egyéni vállalkozók esetében a saját maguk után havonta fizetendő szociális hozzájárulási adó alapját 2021-ben is a korábbi, alacsonyabb minimálbér alapján számolhatják.

- Alsó és felső határok

A természetes személy szociális hozzájárulási adó fizetési felső határa az év első napján érvényes minimálbér huszonnégyszerese, azaz a 2020-ban is hatályos és így kedvezőbb, 161 000 Ft x 24 = 3 864 000 Ft. Ez a szabály vonatkozik többek között a vállalkozásból kivont jövedelemből, az értékpapír-kölcsönzésből, az árfolyamnyereségből származó jövedelemből, illetve az osztalék után fizetendő szochó fizetési kötelezettségre.

A munkaviszonyban foglalkoztatottak tekintetében meghatározott járulékfizetési alsó határ a tárgyhó első napján érvényes minimálbér 30%-a, tehát 2021. február 1-jétől 50 220 Ft után kell megfizetni a járulékokat, a szociális hozzájárulási adót, és a szakképzési hozzájárulást.

Ugyancsak a tárgyhó első napján érvényes minimálbér 30%-át kell figyelembe venni a megbízási jogviszony (munkavégzésre irányuló egyéb jogviszony) keretében történő munkavégzés esetén a biztosítás létrejöttének elbírálásához, ez alatt az alsó határ alatt nem keletkezik biztosítási jogviszony és így járulékfizetési kötelezettség sem.

Végezetül érdemes megemlíteni, hogy a minimálbér, illetve a garantált bérminimum emelésére még egy alkalommal van lehetőség 2021 során. A 2016-ban, 6 évre kötött bérmegállapodásban rögzítették a felek, hogy – feltéve, hogy 2020-ban a versenyszféra reálbér-növekedése meghaladta a hat százalékot – 2021. júliustól automatikusan további egy százalékkal emelkedhet a kötelező legkisebb keresetek összege, ha a szociális hozzájárulási adót további két százalékponttal, 13,5 %-ra csökkenti a kormány. Ebben az esetben júliustól a minimálbér bruttó 169 ezer, a bérminimum 221 200 forint is lehet.

Dr. Zsoldos Bálint

Dr. Zsoldos Bálint

Senior adójogász

KCG Partners Ügyvédi Iroda

***

A szerzői jog jogosultja fenntart minden másolással, terjesztéssel, többszörözéssel kapcsolatos jogot. Tilos a cikkek, egyéb tartalmak teljes vagy rövidített formában történő másolása, nyilvánossághoz közvetítése, újraközlése. Tilos továbbá a honlap tartalmát adatbázisba lementeni. A honlapon található tartalom bármely eleme csak a szerzői jog jogosultjának előzetes engedélyével használható fel. Tájékoztatjuk továbbá, hogy a jelen írás nem minősül jogi tanácsnak!